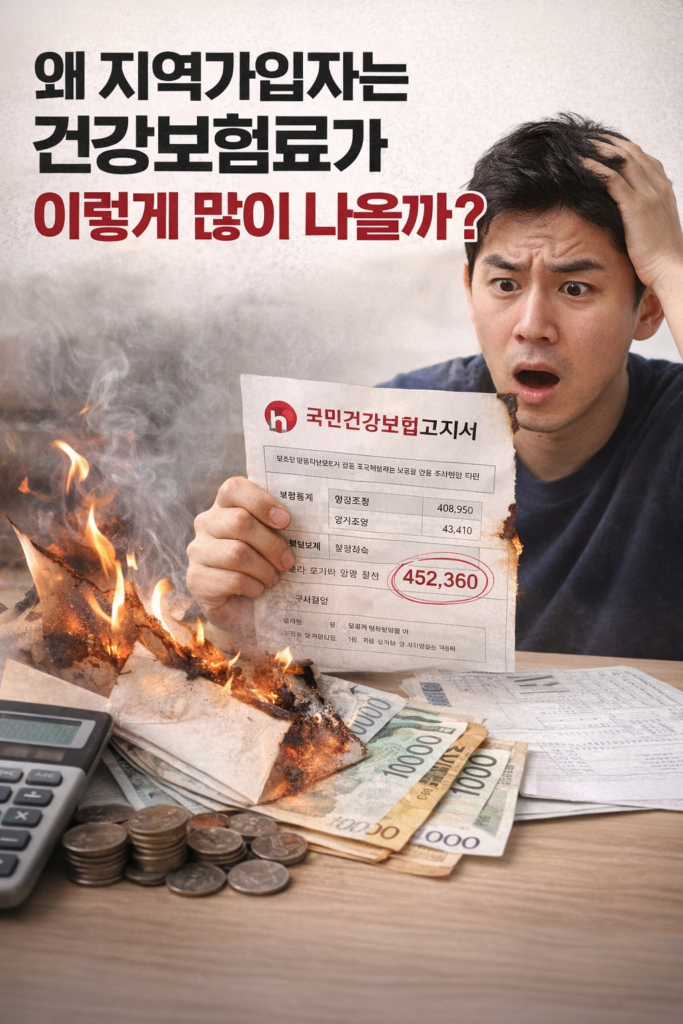

건강보험료

귀국만 했을 뿐인데

건강보험료가 몇 십만 원씩 나와서 놀라는 경우,

생각보다 많아요.

이게 개인 착오 수준이 아니라

예전에 뉴스로 다뤄질 만큼

자주 반복되던 문제였거든요.

그래서 오늘은

이 상황이 왜 생기는지,

그리고 미리 알면 어떻게 대비할 수 있는지

차근차근 정리해보려고 해요.

“잠시 해외 다녀왔을 뿐인데 보험료가 왜 이렇게 나와요?”

이 질문, 진짜 많이 나와요.

저도 처음엔 이해가 안 됐어요.

해외 나갔다가 돌아왔을 뿐인데

직장도 없고, 소득도 없는데

왜 지역가입자 보험료가 이렇게 많이 나오냐고요.

▶ 핵심은 이거예요.

신고 안 하면 자동으로 ‘지역가입자’로 계산됩니다.

◼︎ [Q&A] 귀국하면 자동으로 지역가입자가 되나요?

Q. 귀국만 하면 바로 지역가입자인가요?

A. 네.

건강보험공단에 별도 신고를 하지 않으면

자동으로 지역가입자로 분류돼요.

문제는,

이 지역가입자 보험료 계산 방식이

우리가 생각하는 것보다 훨씬 불리하다는 거예요.

▶ 이 부분은 아래 글에서 자세히 정리해뒀어요.

▶︎ 링크 ① : 왜 지역가입자는 보험료가 이렇게 많이 나올까?

지역가입자 보험료가 ‘폭탄’처럼 느껴지는 이유

지역가입자는요,

월급 기준이 아니라 이렇게 봐요.

- 예전에 벌었던 소득

- 재산(집, 전세, 차량 등)

- 생활 수준 추정 점수

그래서

“지금은 무직인데요?”

이 말이 전혀 반영이 안 될 수도 있어요.

이게 진짜 억울한 포인트죠.

◼︎ [체크리스트] 이런 경우면 특히 위험해요

◻︎ 해외 체류 후 바로 귀국

◻︎ 직장 복귀 전 공백 기간 있음

◻︎ 건강보험공단에 아무 신고 안 함

◻︎ 예전 소득·재산 기록 남아 있음

▶ 하나라도 해당되면

보험료 많이 나올 가능성 꽤 높아요.

그럼 해결 방법은?

▶ “신고”입니다. 진짜 그거 하나예요.

이걸 알면 생각보다 간단해져요.

귀국 후 일정 기간 내에

건강보험 자격 변경 신고를 하면

불필요한 지역가입자 보험료를 피할 수 있어요.

문제는…

이걸 아는 사람이 별로 없다는 거죠.

◼︎ [Q&A] 귀국 후 건강보험 신고는 어떻게 해요?

- 국민건강보험공단 지사 방문

- 또는 전화·온라인 문의

상황에 따라

- 직장가입자 전환

- 피부양자 등록

- 보험료 조정

이런 게 가능해요.

▶ 실제로 어떻게 신고하는지,

헷갈리지 않게 단계별로 정리한 글이 있어요.

▶︎ 링크 ② : 귀국 후 건강보험공단 신고하는 방법, 이거 안 하면 계속 지역가입자입니다

“나는 나중에 하면 되겠지” ← 이게 제일 위험해요

이게요,

나중에 소급 적용 안 되는 경우도 있어요.

즉,

이미 나온 보험료는

‘몰랐어요’로 취소 안 되는 경우가 많다는 거죠.

그래서

귀국하고 나서

가장 먼저 확인해야 할 게

건강보험 자격 상태예요.

◼︎ [3줄 요약]

- 귀국 후 신고 안 하면 자동 지역가입자

- 지역가입자는 보험료 계산 방식이 불리함

- 미리 신고하면 보험료 폭탄 피할 수 있음

마무리하면서

이 글을 보신 분들 중에

“어? 나도 해당되는 것 같은데…”

이런 생각 들었다면요,

▶ 지금이라도 확인해보세요.

진짜 이건 빠르면 빠를수록 좋아요.

혹시

- 이미 보험료가 나왔거나

- 이런 상황이 처음이라 헷갈리면

댓글로 남겨주세요.

비슷한 사례 기준으로 같이 정리해볼게요