돈이 급할 때 카드론은 부담되고,

일반 신용대출은 더 부담되더라고요.

그래서 찾아본 게 토스뱅크 마이너스통장이었어요.

필요할 때만 꺼내 쓰는 방식이라는 점이 제일 끌렸고요.

이번에는

토스뱅크 마이너스통장의 한도는 어느 정도인지,

이자는 어떻게 붙는지,

어떤 조건이 필요한지

차근차근 살펴봤어요.

마이너스통장이 일반 대출이랑 다른 점은 단순해요.

필요할 때만 꺼내 쓰고,

안 쓰면 이자가 안 나가고,

갚았다가 다시 쓸 수도 있다는 점.

이 구조 덕분에

한 번에 돈을 빌리는 대출보다

심리적인 부담은 훨씬 덜했어요.

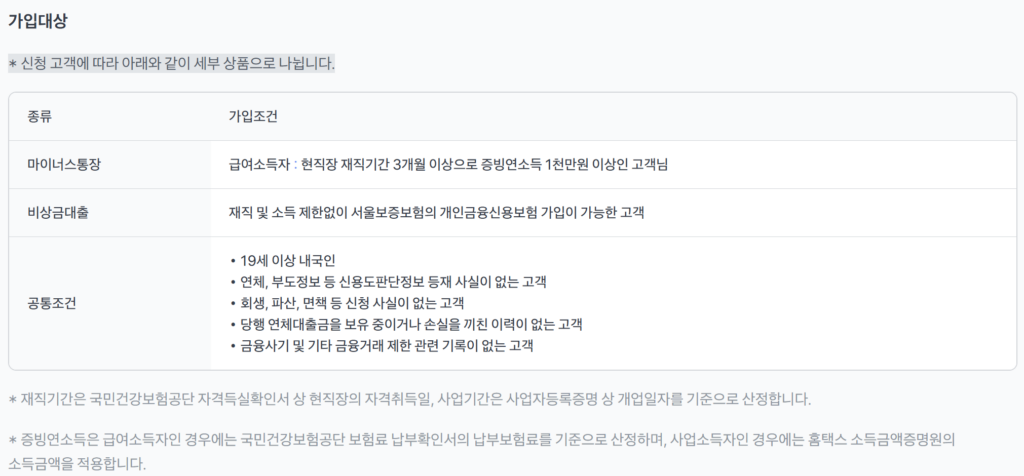

토스뱅크 마이너스통장은

마이너스통장과 비상금대출, 이렇게 나뉘어요.

먼저 공통으로 보는 조건은 이 정도예요.

- 19세 이상 내국인

- 연체나 부도 이력 없는 경우

- 금융사기, 회생·파산 이력 없는 경우

여기까지는 대부분 비슷하고,

차이는 여기서부터 나요.

마이너스통장은

현 직장 재직 3개월 이상,

증빙 가능한 연소득 1천만 원 이상이 필요해요.

반면 비상금대출은

재직이나 소득은 크게 보지 않지만

대신 한도가 작아요.

이 부분에서 많이 헷갈리는데,

비상금대출은 말 그대로

“잠깐 쓸 돈”에 가까운 느낌이었어요.

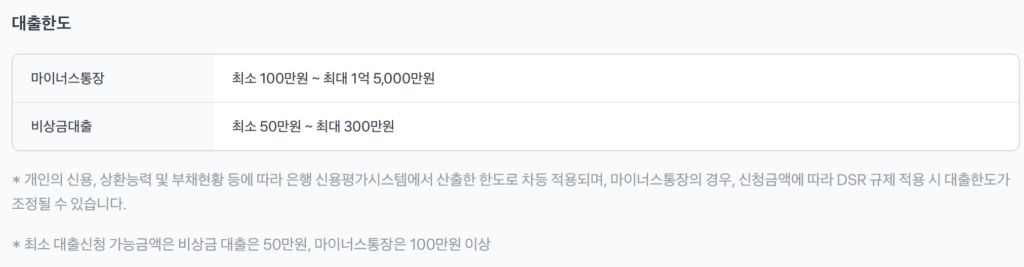

그럼 제일 궁금한 한도는 어느 정도냐면요.

마이너스통장은

최소 100만 원부터

최대 1억 5,000만 원까지.

비상금대출은

최소 50만 원,

최대 300만 원 정도예요.

물론 이건 어디까지나 상한선이고,

실제 한도는 개인 신용 상태에 따라 달라져요.

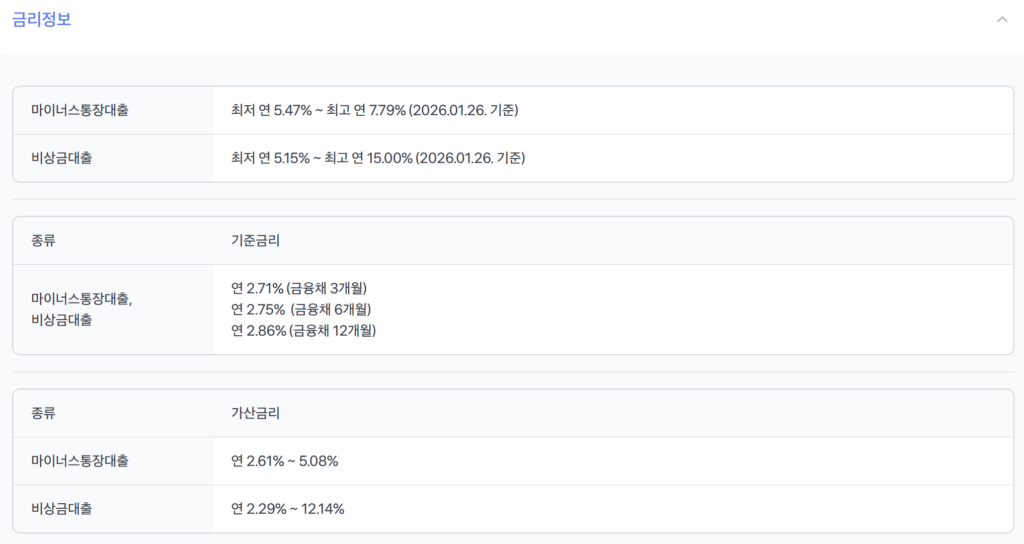

이자는 생각보다 중요하더라고요.

제가 확인한 기준(2026.01.26)으로 보면

토스뱅크 마이너스통장 이자는

연 5.47%에서 7.79% 사이였어요.

기준금리는 금융채 기준으로 움직이고,

가산금리는 개인 신용도에 따라 붙는 구조예요.

상환 방식은 단순해요.

매달 이자만 내고,

원금은 만기일에 한 번에 갚는 방식이에요.

기간은 1년 단위고,

최대 10년까지 연장이 가능해요.

다만 연장을 안 하면

만기일에 잔액 전액을 한 번에 갚아야 해요.

이건 캘린더에 표시해두는 게 마음 편하더라고요.

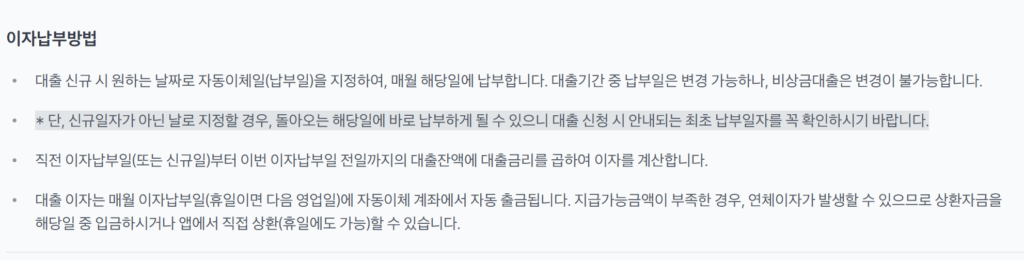

이자는 이렇게 빠져나가요.

납부일을 지정할 수 있고,

매달 자동이체로 출금돼요.

납부일이 휴일이면 다음 영업일에 빠져나가고요.

직접 써보면서 느낀 점도 정리해보면요.

좋았던 건

필요할 때만 쓰는 구조라는 점,

중도상환해약금이 없다는 점,

모바일로 관리가 편하다는 점이었어요.

아쉬웠던 건

생각보다 한도가 낮게 나올 수도 있다는 점,

연장할 때마다 다시 심사를 본다는 점이었어요