학부 생활하면서 월세 낼 때마다 숨 막히는 느낌, 겪어본 사람은 알 거예요.

아껴쓴다고 쓰는 생활비도 부담인데, 매달 빠져나가는 월세는 더 그렇죠.

알바를 꾸준히 해도 예상치 못한 지출이 한 번만 생기면, 그달은 월세 생각부터가 제일 힘들어지더라고요.

이럴 때는 대출을 아예 생각하지 않기도 어렵더라고요.

저도 한때는 급한 불부터 끄면 다 해결될 거라 생각했어요.

물론 대출은 신중해야죠.

다만 당장 버텨야 하는 상황이라면, 무작정 피하기보다 조금이라도 나은 선택을 하는 게 맞다고 느꼈어요.

그래서 찾아본 게 KB 청년 맞춤형 월세자금대출이었어요.

이번에는 이 상품이 어떤 조건인지, 실제로 어떤 부분을 따져봐야 하는지 차분하게 살펴보려고 해요.

월세자금대출, 조건

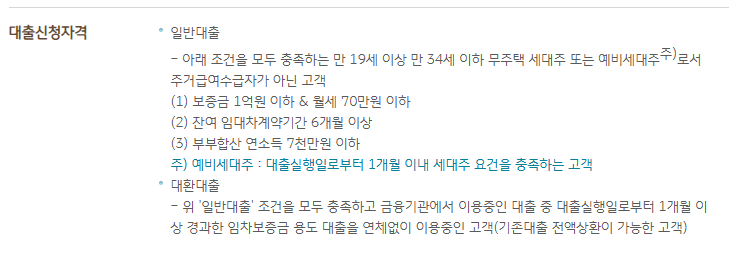

“청년이면 다 되는 거 아냐?” 싶었는데, 조건이 꽤 구체적이더라고요.

기본적으로 만 19세 이상 ~ 만 34세 이하 무주택 청년이 대상이에요.

그리고 세대주이거나, 곧 세대주가 될 예정인 경우까지 포함돼요.

여기서 많이들 멈추는 포인트가 하나 있어요.

Q.예비세대주도 가능한가?

A. 가능해요. 대출 실행일 기준 1개월 이내 세대주 요건 충족하면 포함돼요.

집 조건도 은근히 중요했어요

집이 아무 집이나 되는 건 아니었어요.

- 주택 또는 주거용 오피스텔

- 등기부등본상 소유권 권리침해(가압류, 가처분 등) 없어야 함

Q.오피스텔과 가능한가요?

A. 가능해요. 단, 주거용이어야 한다”는 점.

대출 한도

- 최대 1,200만 원

- 월세 기준으로 보면 월 최대 50만 원 이내

다만, 실제로 나오는 금액은

한국주택금융공사 보증서 발급 가능 금액 기준이에요.

즉, 신청한다고 무조건 1,200만 원 나오는 구조는 아니에요.

기간이 길어서 부담은 덜했어요

대출기간은 최소 3년 ~ 최대 13년이에요.

중간에 거치기간도 선택할 수 있고, 이후에는 분할상환으로 넘어가요.

상환 방식은 원금균등분할상환.

매달 원금이 조금씩 줄어드는 구조라서, 나중으로 갈수록 부담이 덜해요.

※ 기한 연장은 불가예요.

처음 설정한 기간 안에서 끝까지 가야 해요.

이자, 생각보다 현실적인 수준

2026년 1월 기준으로 보면 이랬어요.

- 연 5%대 중반 ~ 7%대 후반

- 기준금리는 금융채 기준

- 개인 신용도에 따라 가산금리 붙는 구조

이자 납부 방식

- 자동이체

- 매월 지정한 날짜

- 휴일이면 다음 영업일 출금

※ 이 부분에서 실수하기 쉬워요.

신규 대출일이 납부일이 아니면, 돌아오는 첫 납부일에 바로 이자 빠질 수 있어요.

처음 신청할 때 꼭 확인하는 게 좋아요.

대출금 지급 방식 조금 달라요

이 대출은 현금이 한 번에 들어오는 구조가 아니라, 매달 월세 지급일에 맞춰 집주인 계좌로 바로 송금돼요.

대출금이 먼저 지급되고, 그걸로 기존 대출을 상환하는 방식

※ 신용 상태에 문제가 있거나 당행 대출 연체가 있으면 월세대출 지급 자체가 중단될 수 있다는 점이었어요.

※ 월세대출 지급 시점에 주택금융공사 보증료(연 0.05%)가 함께 빠져나가는데, 잔액이 부족하면 보증료 출금이 안 되면서 월세대출도 같이 막힐 수 있어요.

신청 시 추가로 드는 비용

이건 미리 알고 가는 게 좋아요.

- 대출금 5천만 원 초과 시 인지세 발생

그래서, 이 대출은 어떤 사람한테 맞을까

- 매달 월세가 부담되는 구조라면

- 당장 이사 계획은 없고

- 전세대출까지는 필요 없는 상황이라면